Notícias

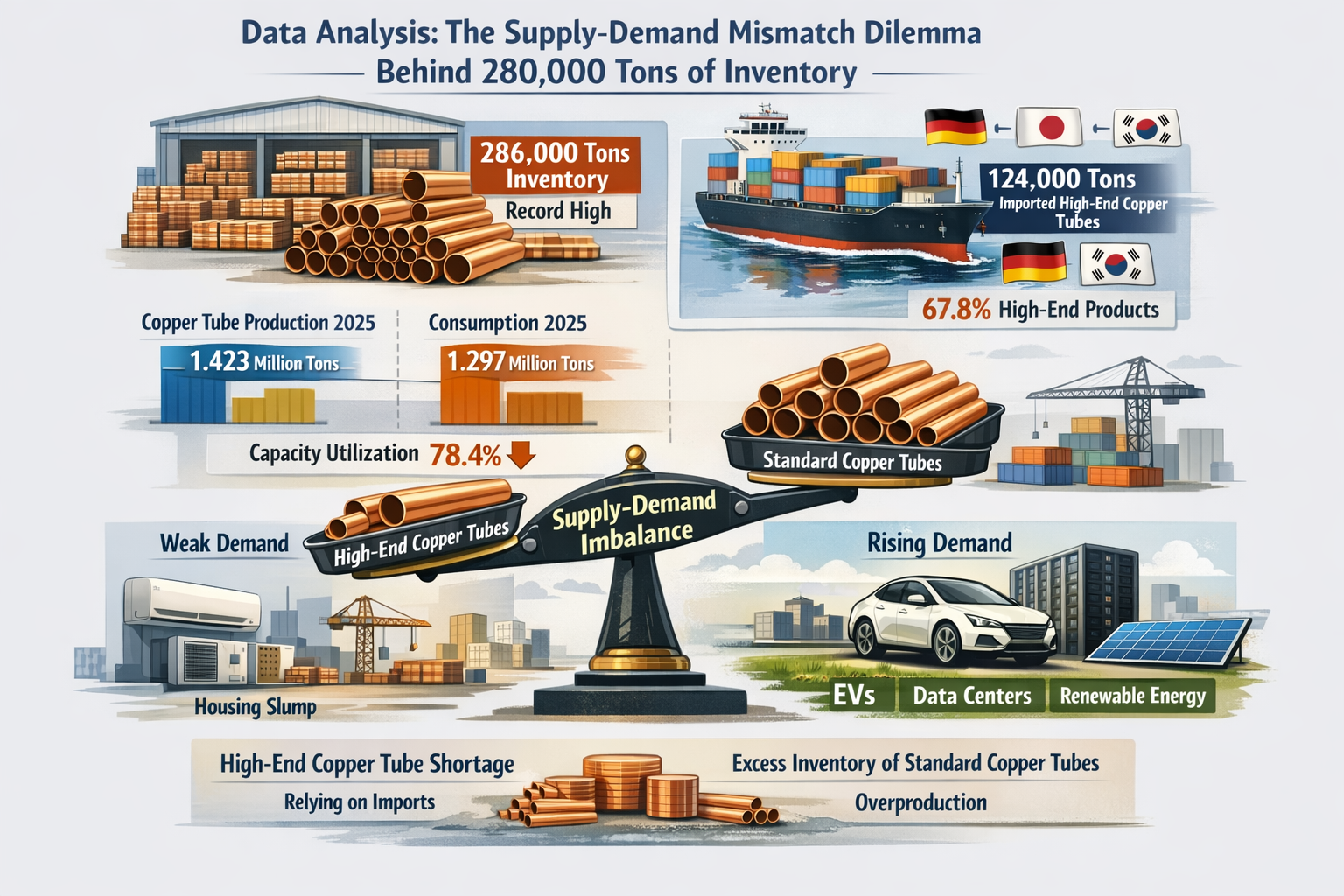

Lar / Notícias / Notícias da indústria / Por um lado, há um atraso de 280.000 toneladas de inventário e, por outro lado, há um custo anual de importação de 3 mil milhões de dólares: Quando será resolvido o “doce problema” da indústria de tubos de cobre da China?